Затраты связанные с ликвидацией - Глава 2. Расходы организации / Формирование финансового

Прямые и косвенные затраты

Путеводитель по налогам. Вопросы применения ст. В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и или реализацией. К таким расходам относятся, в частности:. Для организаций, предоставляющих на систематической основе за плату во временное пользование и или временное владение и пользование свое имущество и или исключительные права, возникающие из патентов на изобретения, полезные модели, промышленные образцы, и или исключительные права на другие виды интеллектуальной собственности, расходами, связанными с производством и реализацией, считаются расходы, связанные с этой деятельностью;. Федерального закона от

Больше материалов по теме. Учитывая тот факт, что в вопросе речь идет о ликвидации с необходимостью публикации в Вестнике государственной регистрации, то следует полагать, что Торговые дома являются дочерними зависимыми организациями, а не подразделениями. Именно поэтому в вопросе, вероятно, идет речь об отражении расходов, связанных с ликвидацией у самого Торгового дома.

| 341 | НК РФ Глава Главная Документы Глава | |

| 499 | Подготовить документы в ФНС. Заявка на звонок. | |

| 144 | Энциклопедии , позиции высших судов и другие комментарии к статье НК РФ. Федеральным законом от 6 июня г. |

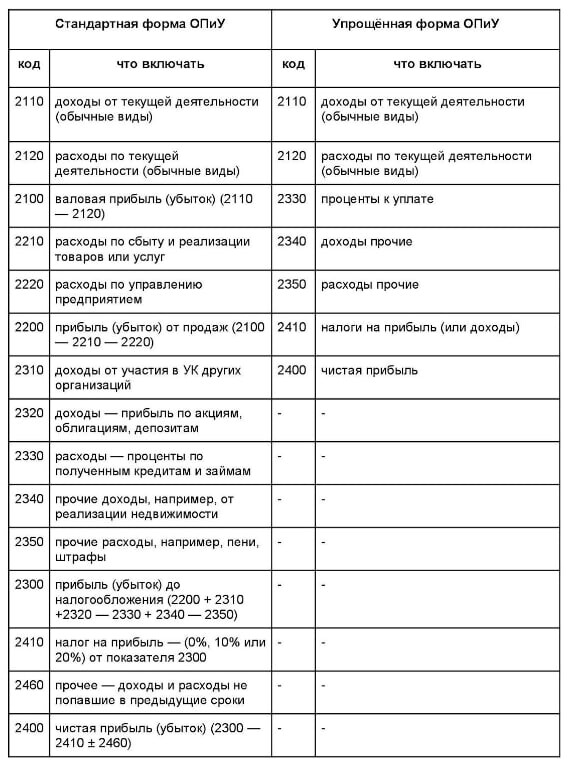

Бухгалтерский баланс содержит исчерпывающую информацию о финансовом состоянии организации в конкретный период времени. В этом документе отражен весь комплекс информации об имуществе, активах и долгах компании, которая выражена в денежном эквиваленте. По способу отражения данных может быть сальдовым формируется на определенную дату или оборотным составляется по результатам оборота средств за конкретный период времени. Составляется с использованием кодов и требует расшифровки. В статье рассмотрим структуру этого документа и приведем его подробную расшифровку.