Что делать если потеряны билеты в командировку

Как подтвердить затраты на перелет, если работник потерял посадочный талон?

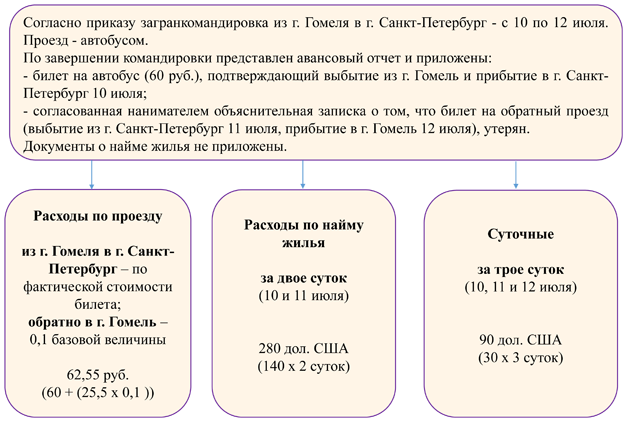

Мы используем куки, чтобы вам было удобно работать с сайтом. Работник организации находится в г. Минске со 2 по 3 декабря г.

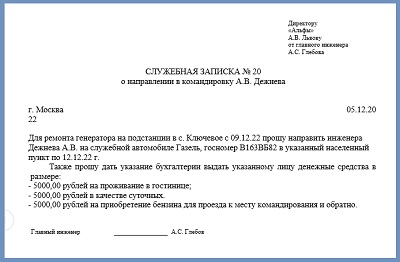

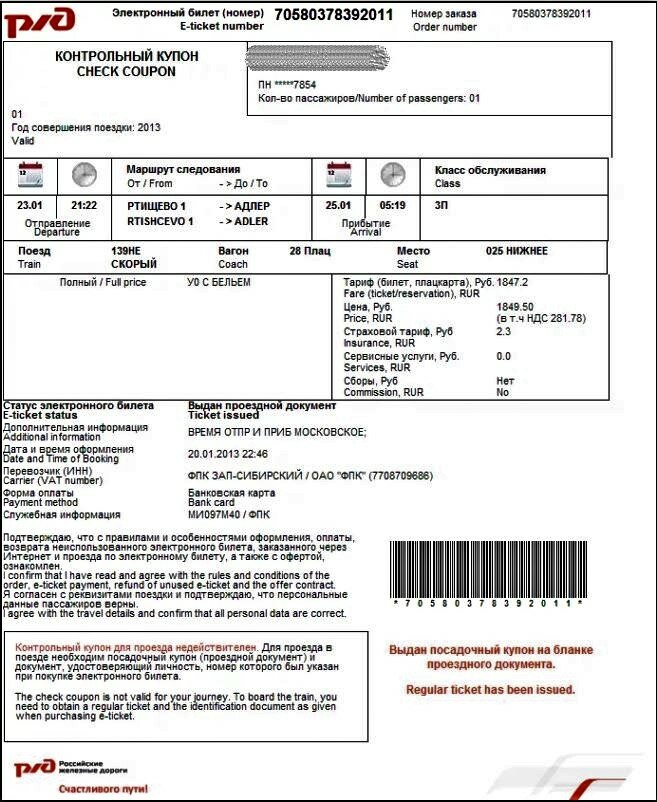

Больше материалов по теме. Вопрос: Как оплачивать расходы и суточные по командировке, если сотрудник потерял посадочные талоны на самолет. Электронные билеты на самолет есть, оплата гостиницы тоже есть. Ответ: Если сотрудник купил электронный билет, при возвращении из командировки он должен приложить к авансовому отчету его распечатку, а также подтверждает оплату билета и посадку.

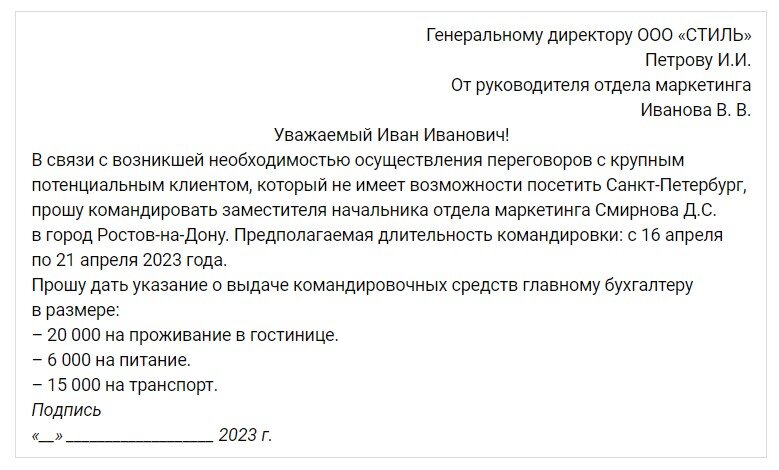

Командировка не состоялась. Как учесть расходы? В бухгалтерском учете затраты по несостоявшейся командировке можно отразить в составе расходов по обычным видам деятельности или включить в состав прочих расходов в зависимости от того, какой вариант утвержден в учетной политике п. Для учета в налоговом учете любые расходы должны быть экономически обоснованными и направленными на получение дохода с учетом содержания предпринимательских целей и задач организации. При этом речь идет именно о намерениях и целях направленности этой деятельности, а не о ее результате. Это означает, что так как служебная поездка была запланирована в интересах компании и ее производственной деятельности, но по каким-то причинам организация отказалась от этой поездки , то понесенные расходы могут быть учтены для целей налогообложения.